民生宏观周俊志团队

指导阅读

存款正规化并不妨碍释放过剩储蓄。

大意

所谓超额储蓄,是指2022年居民持有的“超额”存款,尤其是定期存款。

定期存款不如活期存款方便。市场因此感到困惑。2022年积累的定期存款能在2023年释放出来吗?

2022年,超额储蓄的扩张,定期存款可以解释65%的比例。

自2020年疫情以来,居民部门存款正规化现象更加明显。

以中资全国性银行为样本,2019年末居民活期存款与定期存款之比为96%,到2022年11月已降至66%。

2022年存款利率下调,叠加理财产品收益差。这两个因素加剧了居民活期存款向定期存款的转移,即存款是固定的。

2022年积累的过剩储蓄可以在2023年释放,原因有两个。

2022年,居民存款陆续走向定期,导致过剩储蓄以定期存款形式积累,但这部分定期存款在2023年可以完美释放。有两个原因:

第一,定期存款其实是可以提前支取的。定期存款可以在到期前提前支取。提前消费,居民损失的只是利息,不是本金。定期存款利率不高,提前支取对居民来说不是大障碍。

第二,大多数存款的期限不到一年。即使是自然到期,2022年形成的超额储蓄也可以在2023年释放,至少可以完美释放一年以内到期的存款。

目前银行存款绝大多数是一年以内的,一年以内的支取比较灵活。

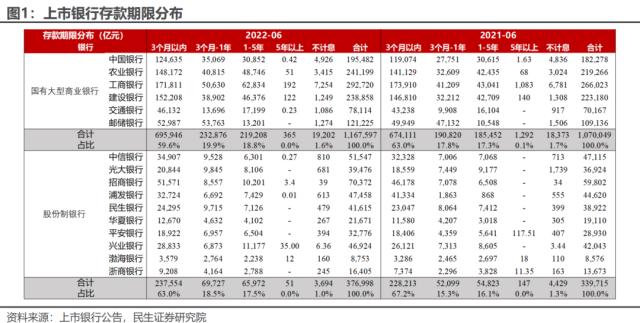

首先需要强调的是,我们重点关注的居民超额储蓄是指居民超额存款。因此,观察过剩储蓄能否释放,我们选取部分上市银行作为样本,基于2022年上半年的经营数据,观察居民存款的期限分布。

从存量来看,银行存款的期限分布以一年以内为主,占比超过70%。根据现有样本的银行数据,在存款期限分布上,第一是3个月以内,第二是3个月到1年,最后是1-5年。1-5年期存款占18%左右。即使假设这些存款全部由居民持有,居民一年以内的存款比例仍然达到70%。

增量上,2022年银行存款增量最大的是3-1和1-5两类。与去年同期相比,增长最快的是3个月至1年期存款和1至5年期存款。最终结果是3个月到1年定期存款的比例大幅提高。也就是说,今年的定期超额储蓄主要流向三个月到一年。

定期存款可以提前支取,不受期限的实质性限制。

根据《储蓄管理条例》第二十四条规定:“提前支取全部未到期的定期储蓄存款的,按照支取日挂牌的活期储蓄存款利率计算支付利息;部分提前支取的,提前支取部分的利息按支取日公布的活期储蓄存款利率计算。”定期存款可以随时支取。“定期存款”的特征不会成为居民存款转换的约束条件。

短期居民存款占比仍高达70%。这部分押金在2023年使用时,将没有期限约束。第二,定期存款可以随时支取,只损失部分利息。

总之,所谓的“定期存款”功能并不是2023年过剩储蓄释放的障碍。

房地产表现超预期;政策调控超预期;疫情超出预期。

外部报道:本文来自民生证券研究所2023年1月5日发布的报告《宏观事件回顾:流动性过剩系列研究:过剩储蓄能否如期释放》。