编者按:河北科力汽车装备有限公司将于2023年1月12日召开第一次会议。保荐机构(主承销商)为长江证券承销保荐有限责任公司,保荐代表人为殷福礼、孔。

科力股份此次将在深交所创业板上市。本次发行股票数量不超过1,700万股,占发行后总股本的比例不低于25%。拟募集资金34,083.87万元,用于汽车玻璃总成产品智能化生产建设项目、新能源汽车零部件RD中心建设项目及补充流动资金。

RD科力股份有限公司主要从事汽车玻璃总成产品的生产和销售。其主要产品包括挡风玻璃安装组件、侧窗玻璃升降组件、角窗玻璃装配组件等汽车零部件,广泛应用于汽车玻璃领域,是汽车玻璃装配的重要组成部分。

科力远的控股股东和实际控制人为张万武、郭、,其中张万武与郭为夫妻,张子姮为张万武与郭之子。截至招股说明书签署日,张万武直接持有公司39.29%的股份,通过天津科达企业管理咨询合伙企业间接持有公司0.72%的股份。直接持有公司26.44%的股份,郭直接持有公司24.85%的股份,合计直接或间接持有公司91.30%的股份,控制公司90.58%的股份,为公司共同所有。

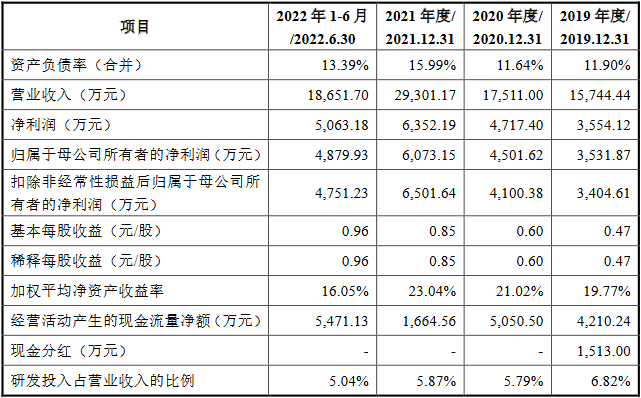

2019年、2020年、2021年和2022年1-6月,科力股份分别实现营业收入15744.44万元、17511万元、29301.17万元和18651.77万元,实现归属于母公司所有者的净利润分别为3531.87万元。89.93万元,扣除非经常性损益后归属于母公司所有者的净利润分别为3404.61万元、4100.38万元、6501.64万元和4751.23万元。

中国经济网记者梳理发现,报告期内,科力股份业绩连续上涨,但公司2021年净利润与经营活动产生的现金流量净额出现背离,净现金比率仅为26.20%。

具体来看,报告期内,科力远经营活动产生的现金流量净额分别为4,210.24万元、5,050.50万元、1,664.56万元和5,471.13万元,现金净比率分别为118.46%、107.06%、26.20%和108.06%。销售商品和提供劳务收到的现金分别为13,313.79万元、12,823.11万元、18,178.82万元和14,571.24万元,分别占当期营业收入的84.56%、73.23%、62.04%和78.12%。

性能的持续改进

2019年、2020年、2021年和2022年1-6月,科力股份分别实现营业收入15744.44万元、17511万元、29301.17万元和18651.77万元,实现归属于母公司所有者的净利润分别为3531.87万元。89.93万元,扣除非经常性损益后归属于母公司所有者的净利润分别为3404.61万元、4100.38万元、6501.64万元和4751.23万元。

2022年1-9月,科力股份实现营业收入29806.6万元,同比增长56.03%;归属于母公司股东的净利润8296.51万元,同比增长84.54%;归属于母公司股东的扣除非经常性损益后的净利润7728.11万元,同比增长70.58%;经营活动产生的现金流量净额为9706.88万元,同比增长450.69%。

基于目前的市场环境和公司实际经营状况,预计2022年科力股份营业收入为3.7-4亿元,同比变动比例为26.27%-36.51%;预计归属于母公司股东的净利润为1-1.1亿元,同比变动比例为64.66%-81.13%;预计归属于母公司股东的扣除非经常性损益后的净利润为0.95亿至1.03亿元,同比变动比例为46.12%至58.42%。

招股说明书提示应收账款坏账风险。

各报告期末,科力股份应收账款账面价值分别为4,798.55万元、7,495.02万元、10,993.12万元和10,408.63万元,分别占流动资产的31.55%、40.96%、46.77%和36.47%。应收账款的金额

各报告期末,随着营业收入的增加,科力股份的应收账款余额总体呈上升趋势。公司应收账款余额分别为5,051.38万元、7,900.14万元、11,583.12万元和10,959.55万元,分别占当期营业收入的32.08%、45.12%和39.53%。

科股份表示,报告期内,公司应收账款回收情况良好,一年内应收账款超过99%,坏账风险较小。未来,随着公司业务规模的不断扩大,公司的应收账款金额可能会继续增加。如果公司客户的经营状况或信用状况发生重大不利变化,公司将面临应收账款无法按时收回或无法收回而产生坏账的风险,从而对公司的经营业绩产生不利影响。

对福耀玻璃的依赖

招股书显示,报告期内,科力股份占第一大客户福耀玻璃销售额的比例分别为42.99%、39.40%、44.41%和49.45%,对福耀玻璃存在一定程度的依赖。

科股份解释称,公司与福耀玻璃长期合作,已发展成为最大的汽车玻璃总成零部件供应商。同时,为了加强双方的战略合作,提升供应商的竞争力,双方签署了战略合作协议。因此,公司与福耀玻璃之间的业务稳定持续,客户依赖不会对公司持续经营产生重大不利影响。但若未来公司与福耀玻璃的长期合作关系发生变更或终止,或因宏观经济环境发生重大不利变化而减少对公司产品的采购,或公司产品质量、技术创新和产品开发不能满足福耀玻璃的需求,导致其合作关系发生不利变化,将对公司经营业绩产生重大不利影响。

国际金融报:前五大客户占90%左右

据《国际金融报》报道,2019年至2021年,公司前五大客户销售金额分别为1.43亿元、1.53亿元、2.61亿元,分别占当期营业收入的90.51%、87.3%、89.1%,客户集中度相对集中。

需要指出的是,虽然报告期内医电股份业绩有所增长,但规模仍然较小。

目前a股上市公司中,还没有与公司产品和产品应用领域完全一致并形成直接竞争关系的企业。基于汽车行业主营业务及产品维度、业务模式、下游客户、供应链水平,公司决定选择赵敏科技、浙江仙通、兴源卓美、海达作为同行业可比公司。

从业绩来看,2019年至2021年,四家可比公司的平均营业收入和净利润均显著高于科力远,其中兴源卓美的业绩与公司最为接近,其余三家公司均显著高于科力远,尤其是海达,主要从事高端设备橡塑件的研发、生产和销售。总体来说,公司规模并不大。

本次申请上市,公司拟募资3.41亿元;财务数据显示,截至2021年底,科力股份总资产为3.43亿元,公司计划募集资金规模相当于募集了一个自己人。

蓝鲸金融:一家三口持股90%以上

据蓝鲸财经了解,科力远也是典型的家族企业。招股书显示,公司控股股东、实际控制人为张万武、郭、,其中张万武与郭为夫妻关系,张子姮为张万武与郭之子。

截至招股说明书签署日,张万武直接持有公司39.29%的股份,通过天津科达间接持有0.72%,直接持有26.44%,郭直接持有24.85%,三人直接或间接持有91.3%,控制公司90.58%的股份。